Organizar ya la lucha contra las nefastas reformas pensional y laboral exigidas por los tiburones financieros y las agencias multilaterales

Cerca de veinte organizaciones sindicales y sociales nos hemos unido para firmar una carta abierta en la que les pedimos a las centrales obreras participar sin demora en la lucha contra las reformas a las pensiones y al salario mínimo que amenazan a los asalariados, profesionales y clases medias del país. Reproducimos aquí el texto completo de la carta y al final dejamos a disposición un enlace desde el que se puede descargar copia del documento original para su reproducción.

Bogotá, mayo de 2018

Carta abierta a las centrales obreras

ORGANIZAR YA LA LUCHA CONTRA LAS NEFASTAS REFORMAS PENSIONAL Y LABORAL EXIGIDAS POR LOS TIBURONES FINANCIEROS Y LAS AGENCIAS MULTILATERALES

Señores:

Luis Alejandro Pedraza, presidente de la Central Unitaria de Trabajadores de Colombia, CUT, y demás miembros del Comité Ejecutivo;

Julio Roberto Gómez, presidente de la Confederación General de Trabajadores, CGT, y demás miembros del Comité Ejecutivo;

Luis Miguel Morantes, presidente de la Confederación de Trabajadores de Colombia, y demás miembros del Comité Ejecutivo;

Fraydique Gaitán Rondón, presidente de la Central del Trabajo, USCTRAB, y demás miembros del Comité Ejecutivo;

Trabajadores afiliados;

Compañeros:

Por medio de la presente queremos expresarles algunas de las varias y profundas preocupaciones que nos aquejan ante la inminencia de las reformas pensional y laboral que preparan los círculos financieros y el régimen colombiano. Recientemente constituimos el colectivo Con las Pensiones No y Salario Mínimo Digno con el propósito de divulgar el contenido de dichos proyectos y llamar a la población a que se prepare sin tardanza a defender las valiosas reivindicaciones que se le pretenden arrebatar.

Podemos aseverar que hay básicamente dos planes de reforma de las pensiones, uno elaborado por la Asociación Nacional de Instituciones Financieras, ANIF, y el otro por la Fundación para la Educación Superior y el Desarrollo, Fedesarrollo —ambos basados en las directrices de instituciones como el Fondo Monetario Internacional, el Banco Mundial y la Organización para la Cooperación y el Desarrollo Económico, OCDE—. Uno de los dos o una combinación de ellos, se convertirá en proyecto de Ley a finales del mes de agosto o principios de septiembre del presente año, y los grupos empresariales y financieros, con amplio respaldo de la cúpula política, apremian para que al finalizar el mes de diciembre ya se haya promulgado como Ley de la República. Las modificaciones propuestas constituyen la continuación de las políticas de desmedro de salarios y prestaciones sociales que tomó impulso en los años noventa y que tanto daño ha causado a las gentes laboriosas: asalariados, independientes, profesionales y clases medias.

Las nuevas reformas lesivas se promueven con los mismos argumentos falaces con los que se entronizaron la Ley 50, la Ley 100, la 797, la 1605 y demás: supuestamente se trata de fomentar el empleo, el desarrollo industrial y agrícola, aliviar la pobreza y afianzar la equidad entre los colombianos. Alegando tan altruistas propósitos, se les imponen nuevos y nuevos sacrificios a las personas que trabajan y se les dispensan más y más favorabilidades a los acaudalados. Hoy, de nuevo, se sindica a quienes han cotizado durante décadas para obtener una modesta pensión de ser los ricos subsidiados a costa de los más pobres. Calumniar a los obreros, técnicos y profesionales es uno de los prerrequisitos del despojo.

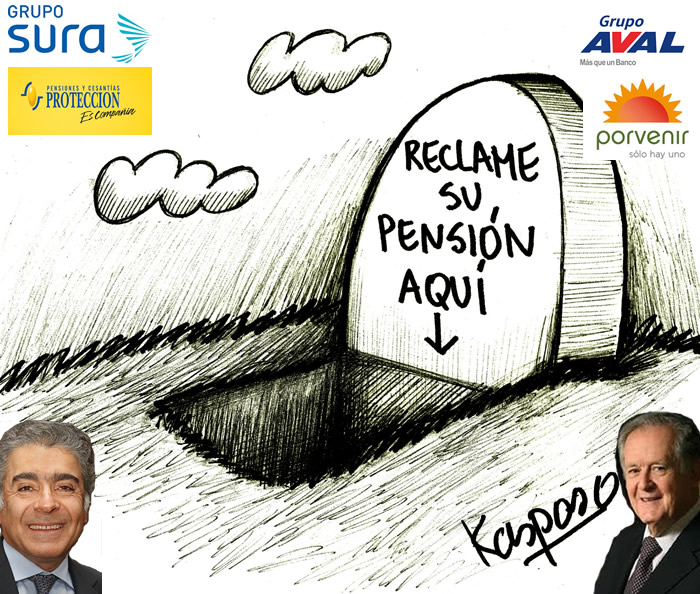

El plan de Fedesarrollo, basado en el sistema multipilar planteado por el Banco Mundial en 1994, se propone reducir los costos fiscales del sistema actual de pensiones y apuntalar los fondos privados y su desacreditado régimen de ahorro individual, el cual ha sido puesto en la picota pública, entre otros, por el movimiento de víctimas de tales entidades, a cuya vocera, la historiadora María del Rosario Vázquez, ha intentado intimidar el presidente de Asofondos, Santiago Montenegro.

Para ello establece en el nivel contributivo tres pilares: el uno, de Colpensiones, de prima media; el dos, de ahorro individual, en manos de los fondos privados, ambos de carácter forzoso, y el tres, también en manos de los fondos, de carácter voluntario. Colpensiones recibiría una parte de las cotizaciones de todos los afiliados y otorgaría pensiones de máximo un salario mínimo. Los empleados con ingresos mayores al mínimo cotizarían una parte a Colpensiones y la otra a los fondos privados. Es decir, si bien las AFP no recibirían la proporción de los aportes para optar por una mesada de salario mínimo serían compensadas con las sumas que recaudarían de todos los afiliados que devenguen algo más de dicha suma. Colpensiones pagaría porciones decrecientes, e inferiores al mínimo, en función de los ahorros en las cuentas individuales en las AFP, con el argumento de que así se suspenden los subsidios a los ricos; en otras palabras, quienes tengan un ingreso superior a setecientos ochenta mil pesos.

Explícitamente sostiene Fedesarrollo que al imponerse sus orientaciones, los cotizantes a partir de 2,5 a tres salarios mínimos dejarían de percibir subsidios, punto valioso que demuestra a quiénes se refieren cuando hablan de los subsidios a los ricos en el sistema de prima media. Redundará esto en el envilecimiento general de las mesadas, a las cuales se busca reducir a la mínima posible, llevando a que la mayoría de las personas tenga una ancianidad llena de privaciones. Lograrán con ello los financistas, en primer lugar, fortalecer el fisco con los ingresos del primer tramo de los aportes a Colpensiones, a fin de garantizar el abono a la abultada y creciente deuda pública, filón primero de los negocios de los agiotistas, y, en segundo lugar, nutrir las especulaciones de los Fondos Privados de Pensiones, y de los grupos financieros a los que pertenecen, con los aportes de la masa laboral con ingresos superiores al salario mínimo, quienes recibirán una pírrica mesada, de la cual, una parte la pagará Colpensiones y otra, inferior y eventual, las AFP.

Estas podrán retener los doscientos treinta billones que hoy manejan, pues la reforma no afectará el stock sino el flujo de los nuevos dineros. Además, el documento aboga por modificaciones para hacer más rentable la intermediación financiera de las AFP en menoscabo de los intereses de los cotizantes: la comisión por administración se cargaría al valor de los activos administrados y a la rentabilidad obtenida sobre ellos. Hoy se cobra sobre el salario, al hacerlo sobre la suma ahorrada, el monto será mucho mayor. La idea de premiar a los administradores con comisiones incrementadas con base en los rendimientos alcanzados ya se ha puesto en práctica en las entidades de Wall Street y ha sido uno de los factores motivantes de las manipulaciones para inflar los rendimientos y obtener altos porcentajes. Fedesarrollo pide eliminar “la regulación altamente distorsionante” de establecer una rentabilidad mínima a los ahorros de pensiones. En adelante, pues, los fondos no tendrían que garantizar ninguna y los resultados serían mucho más catastróficos que los actuales para los desplumados cotizantes.

Considera Fedesarrollo que la prima que se le cobra al trabajador por aseguramiento es muy baja y ha desincentivado la oferta de estos servicios, y culpa de ello al incremento en la expectativa de vida, a los fallos judiciales que otorgan beneficios, a los aumentos del salario mínimo. Así que, los cobros de seguros deben tener tasas establecidas por “el mercado”, nombre que se les da a los acuerdos de los carteles, en este caso de los fondos y aseguradoras, que están bajo el control de un puñado de grupos. De tal manera que los aspirantes a pensión que coticen sobre más de un salario mínimo recibirían de Colpensiones una porción de este como mesada y tendrían que pagar una póliza de renta vitalicia a una aseguradora para recibir otra porción, póliza cuyo monto puede ser bastante significativo. La mujer sería particularmente perjudicada por la propuesta de Fedesarrollo, pues sus mesadas serían inferiores ya que se ha señalado que en conjunto vive más años.

Desde luego, se incluye el incremento de la edad de jubilación a sesenta y cinco años para hombres y mujeres, lo que aumenta el requisito en tres y ocho años, respectivamente; este parámetro se modificará al alza cada quinquenio. Igualmente, exige que se eleve el monto de cotización a 18%, dos puntos adicionales que serán cubiertos por el trabajador. La pensión de sobrevivencia se reducirá del cien por cien de la mesada actual a 75%. Como señuelo se dice que las semanas requeridas deben ser de 1.150. Adicionalmente, demanda que se imponga un tributo a “las pensiones altas”.

Fedesarrollo sostiene que su proyecto, más que una reforma pensional, es una de protección integral a la vejez. Con tal pretexto, afirma que el sistema de Beneficios Económicos Periódicos, BEPS, se debe modificar y expandir de modo que se convierta en el enlace y el articulador de todo el sistema. Se trata, dice, de abrirles la puerta a los informales estableciendo la obligatoriedad de hacer aportes BEPS en contratos de trabajos por servicios o por obra realizada y en contratos laborales por días o de tiempo parcial. Los BEPS generarían herramientas de cobertura del sistema de protección social para el espectro de formas de trabajo que están lejos del alcance del sistema contributivo tradicional; se contempla movilidad entre BEPS y el pilar uno y se acabaría la devolución de saldos y la indemnización sustitutiva, que pasarían a constituir aporte para lograr esos “beneficios”. El Código de Trabajo debería legalizar ese tipo de relaciones, afirma sin ambages. Las palabras de Fedesarrollo son: “Para que esta medida tenga efectos sobre el mercado laboral, es necesario que la normatividad legal acepte como válido el paquete mínimo de protección social, y éste le otorgue legalidad a las relaciones laborales fuera del clásico contrato laboral formal. Los BEPS se convertirían entonces en la herramienta que ofrecería el Estado para que los empleadores puedan mitigar el riesgo inherente a una relación contractual que implique inestabilidad o remuneraciones menores a 1 SML, por ejemplo por pagos asociados a trabajos por producto entregado o por contratos laborales que no contemplen la intensidad de un “tiempo completo”. Si los BEPS se consideran parte del entramado del sistema de protección social ofrecido por el Estado, les es posible a los empleadores y contratantes contabilizar los BEPS como su aporte a la seguridad social del trabajador, contabilizar el salario como un costo de producción, y deducirlo para el cálculo del pago de los demás impuestos. Así, sería posible cubrir los servicios de seguridad social mínimos para casos de contratos por fuera de los requisitos tradicionales de una relación laboral formal, lo cual resulta de particular relevancia para el caso del trabajo rural.” (págs. 57-58).

De esa manera, los empleadores y contratantes contabilizarán los BEPS como su aporte a la seguridad social del trabajador. Sobran las explicaciones: predominarán contratos aún más oprobiosos que los de las cooperativas de trabajo asociado, no se respetará el salario mínimo ni la pensión mínima equivalente a 1SML. Es decir, ninguna prestación, ninguna estabilidad. Dado que los BEPS no tienen montos determinados, ni en el ahorro ni en el beneficio, lo que esto significa es que junto a la reforma de pensiones y con el pretexto de incrementar la cobertura de protección a la vejez y reducir la informalidad, se busca dar vida legal a sistemas de contratación en los cuales los patrones eludirán el pago de su contribución a la pensión del trabajador, a cambio de cualquier aporte insignificante a los BEPS. Si la equidad en boca de la burocracia multilateral y del Estado significa rebajar las mesadas pensionales, la formalización y la ampliación de la cobertura entrañan el envilecimiento de la relación laboral y la burla a las disposiciones más elementales. De manera que a la ofensiva por degradar las pensiones va ligada aquella por rebajar el salario mínimo, el cual considera la OCDE como demasiado alto en Colombia.

No en vano, a Colpensiones se le ha encargado de Colombia Mayor y de los BEPS, porque el régimen se apresta a sufragar cada vez más con los dineros aportados por los trabajadores la política demagógica consistente en eventuales e irrisorias limosnas a los pauperizados, a quienes mantiene deliberadamente entre las líneas de pobreza y de indigencia, para convertirlos en carne de urna y exhibición de la supuesta generosidad de la política social, de la que presume para encubrir los ataques permanentes al bienestar de las mayorías.

Con ese conjunto de iniquidades, Fedesarrollo concluye que, de aplicarse todas ellas, se ampliaría la cobertura (como en salud, todos cotizan, el servicio no se presta); se alcanzaría la equidad, al rebajar las ya ínfimas mesadas; tendría lugar la solidaridad, ya que con el ahorro de los asalariados se repartirían unos míseros e inestables subsidios, y el régimen sería sostenible, dicen, pues no le costaría al fisco y permitiría pingües ganancias a las aseguradoras y a las AFP.

Agreguemos algunos comentarios al plan presentado por la Asociación Nacional de Instituciones Financieras, ANIF. Su elemento central consiste en marchitar el régimen de prima media de Colpensiones y que todos los nuevos afiliados al sistema coticen a los fondos privados. Mientras exista la entidad estatal, se debe elevar en cinco años la edad para jubilarse y reducir las tasas de reemplazo1 en 20 puntos porcentuales. Colpensiones debe dedicarse a atender los BEPS y Colombia Mayor. La pensión mínima se debe reducir al 75% del salario mínimo y la pensión sustitutiva al 75% de la del pensionado fallecido; el Ingreso Base de Liquidación ha de tener en cuenta toda la vida laboral y no solamente los últimos diez años; como si lo anterior fuera poco, que se autorice a los fondos a recalcular en cualquier momento la renta vitalicia, es decir, a disminuirla. La ANIF atribuye la alta informalidad laboral a que el salario mínimo es muy elevado y a que considera nociva su incidencia en la estructura salarial, pues el salario medio ha venido “convergiendo” hacia el salario mínimo; es decir, el salario promedio ha mermado y ya es apenas 1,4 salarios mínimos; para que el conjunto de los sueldos continúe bajando es necesario reducir aún más el mínimo. También señala como otra causa de la informalidad los “elevados costos no salariales”, directos e indirectos, como el periodo de prueba, las incapacidades médicas, las cuotas de aprendices del SENA, los costos de despido, los recargos por dominical, festivo y nocturno. Presenta, entonces, como solución a la baja cobertura del sistema de pensiones flexibilizar el mercado laboral: desmontar el 4 % sobre la nómina para las Cajas de Compensación y reducir los costos indirectos mencionados arriba.

En la argumentación de la ANIF, la cobertura del sistema pensional está afectada “por la baja propensión al ahorro” (el nombre más apropiado sería: la miseria). Para aumentar dicha propensión, ANIF recoge la fórmula del economista Robert Merton: que la gente humilde que posea una vivienda la hipoteque y con la suma de aportes hechos a los BEPS o a cualquiera otro de los pilares adquiera una renta vitalicia. Al morir el “beneficiario”, la propiedad pasará a manos de la compañía de seguros, no de los herederos, patraña expropiadora que denomina hipoteca reversible. Esto nos muestra hasta dónde llega la codicia de los agiotistas. Claro que los hijos u otros deudos, si quieren mantener la propiedad de la vivienda, ¡pueden pagar la hipoteca! La fórmula es perfecta para la ANIF: se evitaría la devolución de saldos, los subsidios del Estado y el asistencialismo. Se deberían, eso sí, reconocer pensiones inferiores al salario mínimo, sin necesidad de llevar a cabo reformas legales, pues, dice: simplemente se denominaría BEP y no pensión. La habilidad de los financistas para hacer mofa de las leyes que no les agradan es sobresaliente.

Urge mencionar en esta comunicación que, además de los dos planes descritos, hay un tercero que afecta al sector más grande de los trabajadores estatales, el magisterio, agrupado en la Federación Colombiana de Trabajadores de la Educación, Fecode. El plan, que defienden todos los propulsores de la reforma, está expuesto con detalle en el informe de la Comisión del Gasto y la Inversión Pública, estatuida en la reforma tributaria de 2016 (Ley 1819), en la que también fue determinante el papel de Fedesarrollo, consiste, ni más ni menos, que en abolir lo que queda del régimen especial. Al “desequilibrio entre los beneficios pensionales y las cotizaciones” de dicho régimen, junto con el de las Fuerzas Militares y los otros esquemas especiales en marchitamiento se les achaca de forma torticera la responsabilidad por un déficit de las finanzas públicas superior a 2,5 % del PIB. Sobra decir, que el blanco principal será el sistema pensional de los educadores.

A nadie puede escapar la gravedad de lo que se prepara contra las gentes laboriosas y los sectores medios. Un desafío de tal magnitud exige que todos los auténticos defensores de los asalariados, de todo el pueblo trabajador y del interés público comiencen desde ya a explicar a la población el contenido de las reformas y sus consecuencias devastadoras para su presente y futuro; a organizar y a preparar una lucha de la magnitud que se requiere a fin de derrotar tan funestos propósitos, lucha que debe adelantarse con total independencia de cualquier bandería política y del Estado, defensor del capital financiero y las grandes empresas capitalistas. No se trata meramente de hacer un par de discusiones en el Congreso o una marcha de última hora, sino de poner en tensión todas las fuerzas, pues para derrotar esas políticas se requerirá de una protesta sin antecedentes, incluido un gran paro nacional. Los enemigos del pueblo hace mucho tiempo están preparando el terreno y cuentan con innumerables ventajas, como la propaganda de los medios de comunicación, los “estudios” de sus investigadores a sueldo, la venalidad de las mayorías parlamentarias, etc. De manera que cada minuto que se pierda en esta campaña de esclarecimiento, organización y movilización es una ventaja adicional que se concede a los conspiradores. Nadie puede caer de nuevo en las engañifas de que se trata de acabar con los subsidios a las pensiones altas y demás afirmaciones mendaces con las que se recubren estas rapiñas, como ya ha ocurrido con otras leyes lesivas al interés general.

Esperamos que ustedes y las Centrales que dirigen estarán a la altura de las muy exigentes circunstancias y que en conjunción con muchas otras fuerzas sindicales, cívicas y populares y animados de un espíritu democrático de dirección y lucha participarán de esta batalla histórica para hacer añicos los planes ruinosos para la población colombiana, los cuales no beneficiarán sino a los acreedores del fisco y a los negociantes de los fondos de pensiones. Una acción pronta, conjunta y coordinada, nos permitirá proteger los derechos de los trabajadores colombianos.

Cordialmente:

Comité Nacional Provisional Con Las Pensiones No y Salario Mínimo Digno

Fabio Hernández Forero

Coordinador

Asociación Nacional de Funcionarios y Empleados de la Rama Judicial, Asonal

Fredy Machado

Presidente

Miguel Vivas

Fiscal

César Fandiño

Vocal Junta Nacional

Asociación Nacional de Empleados del Banco de la República, Anebre

Abdenago Aguilar

Presidente

Víctimas de los Fondos Privados

María del Rosario Vázquez

Vocera

Sindicato de Trabajadores Penitenciarios de Colombia, STPC

Diana Salinas

Presidenta

Asociación Nacional de Trabajadores del Sector Aéreo y Servicios Aeroportuarios, Antsa

Danny Moreno

Presidente

Unión Bancaria Nacional, UBN

Hernán Darío Herrera

Presidente

Asociación Sindical Bancaria, ASB

Natalia Riveros Olivares

Presidenta

Unión Sindical De Trabajadores Del Sector Financiero Colombiano, Ustrafinc

Carlos Torres Aguilar

Presidente

Asociación Sindical De Empleados Del Sector Financiero Colombiano, Asesfc

Alvaro Salamanca Ovalle

Presidente

Unión Sindical De Empleados Del Sector Financiero Colombiano, Usesfc

Julian Andres Rozo Tellez

Presidente

Sindicato De Trabajadores Del Sector Financiero Colombiano, Sintrasefincol

Héctor Andres Cañas Martinez

Presidente

Unión Nacional de Empleados Bancarios, UNEB

Ernesto Mora

Comisión de Política Nacional e Internacional

Federación Nacional de Sindicatos Bancarios Colombianos, Fenasibancol

Luis Eduardo Arroyo

Representante

Unión Nacional de Trabajadores de las Flores, Untraflores

Lydia López González

Presidenta

Sindicato de Trabajadores de la Empresa de Acueducto y Alcantarillado de Facatativá, Sintraeaf

Jorge Aguirre Colmenares

Presidente

Movimiento Revolucionario de Trabajadores, MRT

Comité de Lucha Popular de Bogotá

Colectivo Rodrigo D-no pensiones

Notas Obreras

Alfonso Hernández Forero

Carolina Torres Lozano

Alejandro Torres Bustamante

Comentarios